Закон розподілу складових дискретної двовимірної випадкової величини. Закон розподілу ймовірностей дискретної двовимірної випадкової величини. Функція розподілу двовимірної випадкової величини

Сукупність випадкових величин Х 1 ,Х 2 ,...,Х п, визначених на ймовірнісному просторі () утворює п-мірну випадкову величину ( Х 1 ,Х 2 ,...,Х п). Якщо економічний процес описується за допомогою двох випадкових величин Х 1 та Х 2 , то визначається двовимірна випадкова величина ( Х 1 ,Х 2)або( X,Y).

Функцією розподілусистеми двох випадкових величин ( Х,Y), що розглядається як функція змінних

називається ймовірність появи події ![]() :

:

Значення функції розподілу задовольняють нерівності

![]()

З геометричного погляду функція розподілу F(x,y) визначає ймовірність того, що випадкова точка ( х,Y) потрапить у нескінченний квадрант з вершиною в точці ( х,у), так як точка ( х,Y) буде нижче і ліворуч від зазначеної вершини (рис.9.1).

х,Y) у напівсмугу (рис.9.2) або в напівсмугу (рис.9.3) виражається формулами:

відповідно. Імовірність влучення значень х,Y) у прямокутник (рис.9.4) можна знайти за формулою:

рис.9.2 рис.9.3 рис.9.4

рис.9.2 рис.9.3 рис.9.4

Дискретноюназивають двомірну величину, складові якої є дискретними.

Законом розподілудвовимірної дискретної випадкової величини ( X,Y) називається безліч всіляких значень ( x i, y j),

, дискретних випадкових величин Хі Yта відповідних їм ймовірностей ![]() , Що характеризують ймовірність того, що складова Хнабуде значення x iі водночас складова Yнабуде значення y j, причому

, Що характеризують ймовірність того, що складова Хнабуде значення x iі водночас складова Yнабуде значення y j, причому

Закон розподілу двовимірної дискретної випадкової величини ( X,Y) задають у вигляді табл. 9.1.

Таблиця 9.1

| Ω Х Ω Y | x 1 | x 2 | … | x i | … |

| y 1 | p(x 1 ,y 1) | p(x 2 ,y 1) | … | p( x i,y 1) | … |

| y 2 | p(x 1 ,y 2) | p(x 2 ,y 2) | … | p( x i,y 2) | … |

| … | … | … | … | … | … |

| y i | p(x 1 ,y i) | p(x 2 ,y i) | … | p( x i,y i) | … |

| … | … | … | … | … | … |

Безперервнийназивають двовимірну випадкову величину, складові якої безперервні. Функція р(х,у), рівна межі відношення ймовірності попадання двовимірної випадкової величини ( X,Y)в прямокутник зі сторонами і до площі цього прямокутника, коли обидві сторони прямокутника прагнуть нуля, називається щільністю розподілу ймовірностей:

Знаючи густину розподілу, можна знайти функцію розподілу за формулою:

У всіх точках, де є змішана похідна другого порядку функції розподілу

, щільність розподілу ймовірностей

можна знайти за формулою:

Імовірність влучення випадкової точки ( х,у) в область Dвизначається рівністю: ![]()

Імовірність того, що випадкова величина Xприйняла значення X<х за умови, що випадкова величина Yприйняла фіксоване значення Y=y, обчислюється за такою формулою:

Аналогічно,

Формули для обчислення умовних щільностей розподілу ймовірностей складових Xі Y :

Сукупність умовних ймовірностей p(x 1 |y i), p(x 2 |y i), …, p(x i | y i), … відповідають умові Y=y i, називається умовним розподілом складової Хпри Y=y iX,Y), де

Аналогічно умовний розподіл складової Yпри Х = х iдискретної двовимірної випадкової величини ( х,Y) – це сукупність умовних ймовірностей, що відповідають умові X = x i, де

Початковим моментом порядкуk+sдвовимірної випадкової величини ( X,Y

і, тобто. ![]() .

.

Якщо Xі Y –дискретні випадкові величини, то

Якщо Xі Y –безперервні випадкові величини, то

Центральним моментомпорядку k+sдвовимірної випадкової величини ( X,Y)називається математичне очікування творів ![]() і

і ![]() ,Тобто.

,Тобто.

Якщо складники є дискретними, то

Якщо складові величини є безперервними, то

де р(х,y) – щільність розподілу двовимірної випадкової величини ( X,Y).

Умовним математичним очікуваннямY(X)при X=х(при Y=у) називається вираз виду:

– для дискретної випадкової величини Y(X);

– для дискретної випадкової величини Y(X);

–

для безперервної випадкової величини Y(X).

–

для безперервної випадкової величини Y(X).

Математичні очікування складових Xі Yдвовимірної випадкової величини обчислюються за формулами:

Кореляційним моментомнезалежних випадкових величин Xі Y, що входять у двовимірну випадкову величину ( X,Y), називають математичне очікування творів відхилень цих величин:

Кореляційний момент двох незалежних випадкових величин XX, Y), дорівнює нулю.

Коефіцієнт кореляціївипадкових величин Xта Y, що входять у двовимірну випадкову величину ( X,Y), називають відношення кореляційного моменту до твору середніх квадратичних відхилень цих величин:

Коефіцієнт кореляції характеризують ступінь (тісноту) лінійної кореляційної залежності між Xі Y.Випадкові величини, котрим , називаються некоррелированными.

Коефіцієнт кореляції задовольняє властивостям:

1. Коефіцієнт кореляціїне залежить від одиниць виміру випадкових величин.

2. Абсолютна величина коефіцієнта кореляції вбирається у одиницю:

3. Якщо між складовими Xі Yвипадкової величини ( X, Y) існує лінійна функціональна залежність: ![]()

4. Якщо те складові Xі Yдвовимірної випадкової величини некорельовані.

5. Якщо то складові Xі Yдвовимірної випадкової величини залежні.

Рівняння M(X | Y = у)=φ( у)і M(Y|X=х)=ψ( x)називають рівняннями регресії, а лінії, що визначаються ними, - лініями регресії.

Завдання

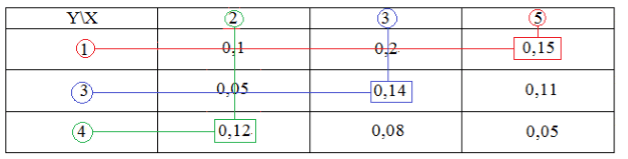

9.1. Двовимірна дискретна випадкова величина (X, Y)задана законом розподілу:

Таблиця 9.2

| Ω х Ω y | ||||

| 0,2 | 0,15 | 0,08 | 0,05 | |

| 0,1 | 0,05 | 0,05 | 0,1 | |

| 0,05 | 0,07 | 0,08 | 0,02 |

Знайти: а) закони розподілу складових Xі Y;

б) умовний закон розподілу величини Yпри X =1;

в) функцію розподілу.

З'ясувати, чи є незалежними величини Xі Y. Обчислити ймовірність та основні числові характеристики М(Х),М(Y),D(X),D(Y),R(X,Y), .

Рішення.а) Випадкові величини Xта Y визначені на множині , що складається з елементарних результатів, яка має вигляд:

Події ( X= 1) відповідає безліч таких результатів, у яких перша компонента дорівнює 1: (1; 0), (1; 1), (1; 2). Ці результати несумісні. Імовірність того, що Хнабуде значення х i, згідно з аксіомою 3 Колмогорова, дорівнює:

Аналогічно

Отже, маргінальний розподіл складової Хможе бути задане у вигляді табл. 9.3.

Таблиця 9.3

б) Сукупність умовних ймовірностей р(1;0), р(1;1), р(1;2) відповідають умові X=1, називається умовним розподілом складової Yпри X=1. Ймовірність значень величини Yпри Х=1 знайдемо за допомогою формули:

Оскільки , то, підставивши значення відповідних ймовірностей, отримуємо

Отже, умовний розподіл складової Yпри Х=1 має вигляд:

Таблиця 9.5

| y j | |||

| | 0,48 | 0,30 | 0,22 |

Оскільки умовний та безумовний закони розподілу не збігаються (див. табл. 9.4 та 9.5), то величини Xі Yзалежні. Цей висновок підтверджується тим, що не виконується рівність

для будь-якої пари можливих значень Xі Y.

Наприклад,

в) Функція розподілу F(x,y) двовимірної випадкової величини (X, Y)має вигляд:

де підсумовування виконується по всіх точках (), для яких одночасно виконуються нерівності x i

Результат зручніше представляти як табл.9.6.

Таблиця 9.6

| х y | |||||

| 0,20 | 0,35 | 0,43 | 0,48 | ||

| 0,30 | 0,5 | 0,63 | 0,78 | ||

| 0,35 | 0,62 | 0,83 |

Скористаємося формулами для початкових моментів та результатами таблиць 9.3 та 9.4 та обчислимо математичні очікування складових Xі Y:

Дисперсії обчислимо через другий початковий момент та результати табл. 9.3 та 9.4:

Для обчислення коваріації До(X,Y) використовуємо аналогічну формулу через початковий момент:

Коефіцієнт кореляції визначається за такою формулою:

Шукана ймовірність визначається як ймовірність попадання в область на площині, що визначається відповідною нерівністю:

9.2. Кораблем передається повідомлення SOS, яке може бути прийнято двома радіостанціями. Цей сигнал може бути прийнятий однією радіостанцією незалежно від іншої. Імовірність того, що сигнал прийнятий першою радіостанцією становить 0,95; ймовірність того, що сигнал прийнятий другою радіостанцією, дорівнює 0,85. Знайти закон розподілу двовимірної випадкової величини, що характеризує прийом сигналу двома радіостанціями. Написати функцію розподілу.

Рішення:Нехай X– подія, яка полягає в тому, що сигнал приймає перша радіостанція. Y– подія полягає в тому, що сигнал приймає друга радіостанція.

Безліч значень .

Х=1 – сигнал прийнятий першою радіостанцією;

Х=0 – сигнал не прийнято першою радіостанцією.

Безліч значень .

Y=l – сигнал прийнятий другою радіостанцією,

Y=0 – сигнал не прийнятий другою радіостанцією.

Імовірність того, що сигнал не прийнятий ні першою, ні другою радіостанціями дорівнює:

Імовірність прийняття сигналу першою радіостанцією:

Імовірність того, що сигнал прийнятий другою радіостанцією:

Імовірність того, що сигнал прийнятий і першою та другою радіостанціями, дорівнює: .

Тоді закон розподілу двовимірної випадкової величини дорівнює:

| y x | ||

| 0,007 | 0,142 | |

| 0,042 | 0,807 |

х,y) значення F(х,y) дорівнює сумі ймовірностей тих можливих значень випадкової величини ( X,Y), які потрапляють всередину вказаного прямокутника.

Тоді функція розподілу матиме вигляд:

9.3. Дві компанії випускають однакову продукцію. Кожна незалежно від іншої може ухвалити рішення про модернізацію виробництва. Імовірність того, що перша фірма ухвалила таке рішення, дорівнює 0,6. Імовірність прийняття такого рішення другою фірмою дорівнює 0,65. Написати закон розподілу двовимірної випадкової величини, що характеризує ухвалення рішення про модернізацію виробництва двох фірм. Написати функцію розподілу.

Відповідь:Закон розподілу:

| 0,14 | 0,21 | |

| 0,26 | 0,39 |

При кожному фіксованому значенні точки з координатами ( x,y) значення дорівнює сумі ймовірностей тих можливих значень , які потрапляють всередину вказаного прямокутника ![]() .

.

9.4. На токарному верстаті-автоматі виготовляються кільця поршневі для двигунів автомобіля. Вимірюються товщина кільця (випадкова величина X)і діаметр отвору (випадкова величина Y). Відомо, що близько 5% усіх поршневих кілець браковані. Причому 3% шлюбу обумовлені нестандартними діаметрами отворів, 1% – нестандартною товщиною та 1% – бракують за обома ознаками. Знайти: спільний розподіл двовимірної випадкової величини ( X,Y); одномірні розподілу складових Хі Y;математичні очікування складових Xі Y; кореляційний момент та коефіцієнт кореляції між складовими Xі Yдвовимірної випадкової величини ( Х,Y).

Відповідь:Закон розподілу:

| 0,01 | 0,03 | |

| 0,01 | 0,95 |

![]() ;

; ![]() ;

; ![]() ;

; ![]() ; ; .

; ; .

9.5. У продукції заводу шлюб унаслідок дефекту Астановить 4%, а внаслідок дефекту У- 3,5%. Стандартна продукція складає 96%. Визначити який відсоток усієї продукції має дефекти обох типів.

9.6.

Випадкова величина ( X,Y)розподілена з постійною щільністю ![]() усередині квадрата R, Вершини якого мають координати (-2; 0), (0; 2), (2; 0), (0; - 2). Визначити густину розподілу випадкової величини ( X,Y)і умовні щільності розподілу р(х\у), р(у\х).

усередині квадрата R, Вершини якого мають координати (-2; 0), (0; 2), (2; 0), (0; - 2). Визначити густину розподілу випадкової величини ( X,Y)і умовні щільності розподілу р(х\у), р(у\х).

Рішення.Побудуємо на площині x 0yзаданий квадрат (рис.9.5) і визначимо рівняння сторін квадрата ABCD, скориставшись рівнянням прямої, що проходить через дві задані точки:  Підставивши координати вершин Аі Уотримаємо послідовно рівняння сторони АВ:

Підставивши координати вершин Аі Уотримаємо послідовно рівняння сторони АВ: ![]() або

.

або

.

Аналогічно знаходимо рівняння сторони НД: ;сторони CD: і сторони DA: . : .D X , Y) являє собою півкулю з центром на початку координат радіусу R.Знайти щільність розподілу ймовірностей.

Відповідь:

9.10. Задано дискретну двовимірну випадкову величину:

| 0,25 | 0,10 | |

| 0,15 | 0,05 | |

| 0,32 | 0,13 |

Знайти: а) умовний закон розподілу X, за умови, що у= 10;

б) умовний закон розподілу Y, за умови, що x =10;

в) математичне очікування, дисперсію, коефіцієнт кореляції.

9.11. Безперервна двовимірна випадкова величина ( X,Y)рівномірно розподілена всередині прямокутного трикутника з вершинами Про(0;0), А(0;8), У(8,0).

Знайти: а) густина розподілу ймовірностей;

двовимірний дискретний розподіл випадковий

Найчастіше результат досвіду описується кількома випадковими величинами: . Наприклад, погоду в даному місці у певний час доби можна охарактеризувати такими випадковими величинами: Х 1 - температура, Х 2 - тиск, Х 3 - вологість повітря, Х 4 – швидкість вітру.

У цьому випадку говорять про багатовимірну випадкову величину або про систему випадкових величин.

Розглянемо двовимірну випадкову величину, можливі значення якої є кілька чисел. Геометрично двовимірну випадкову величину можна витлумачити як випадкову точку на площині.

Якщо складники Хі Y- дискретні випадкові величини, то - дискретна двовимірна випадкова величина, а якщо Хі Y- безперервні, то - безперервна двовимірна випадкова величина.

Законом розподілу ймовірностей двовимірної випадкової величини називають відповідність між можливими значеннями та їх ймовірностями.

Закон розподілу двовимірної дискретної випадкової величини може бути заданий у вигляді таблиці з подвійним входом (див. таблицю 6.1), де є ймовірність того, що складова Хприйняла значення x i, а складова Y- значення y j .

Таблиця 6.1.1.

|

y 1 |

y 2 |

y j |

y m |

|||

|

x 1 |

p 11 |

p 12 |

p 1j |

p 1m |

||

|

x 2 |

p 21 |

p 22 |

p 2j |

p 2m |

||

|

x i |

p i1 |

p i2 |

p ij |

p im |

||

|

x n |

p n1 |

p n2 |

p nj |

p nm |

Оскільки події, становлять повну групу попарно несумісних подій, сума ймовірностей дорівнює 1, тобто.

З таблиці 6.1 можна знайти закони розподілу одновимірних складових Хі Y.

приклад 6.1.1 . Знайти закони розподілу складових Хі Y,якщо встановлено розподіл двовимірної випадкової величини у вигляді таблиці 6.1.2.

Таблиця 6.1.2.

Якщо зафіксувати значення одного з аргументів, наприклад, отриманий розподіл величини Хназивається умовним розподілом. Аналогічно визначається умовний розподіл Y.

приклад 6.1.2 . По розподілу двовимірної випадкової величини заданої табл. 6.1.2, знайти: а) умовний закон розподілу складової Хза умови; б) умовний закон розподілу Yза умови, що.

Рішення. Умовні ймовірності складових Хі Yобчислюються за формулами

Умовний закон розподілу Хза умови має вигляд

Контроль: .

Закон розподілу двовимірної випадкової величини можна поставити у вигляді функції розподілу, Що визначає для кожної пари чисел ймовірність того, що Хнабуде значення, менше х, і при цьому Yнабуде значення, менше y:

Геометрично функція означає можливість потрапляння випадкової точки в нескінченний квадрат з вершиною в точці (рис. 6.1.1).

Зазначимо властивості.

- 1. Область значень функції - , тобто. .

- 2. Функція - неубутня функція за кожним аргументом.

- 3. Мають місце граничні співвідношення:

При функція розподілу системи стає рівною функції розподілу складової Х, тобто. .

Аналогічно, .

Знаючи, можна знайти можливість попадання випадкової точки в межі прямокутника ABCD.

А саме,

Приклад 6.1.3. Двовимірна дискретна випадкова величина задана таблицею розподілу

Знайти функцію розподілу.

Рішення. Значення у разі дискретних складових Хі Yзнаходиться підсумовуванням усіх ймовірностей з індексами iі j, для яких, . Тоді, якщо і, то (події і – неможливі). Аналогічно отримуємо:

якщо і, то;

якщо і, то;

якщо і, то;

якщо і, то;

якщо і, то;

якщо і, то;

якщо і, то;

якщо і, то;

якщо й, то.

Отримані результати оформимо у вигляді таблиці (6.1.3) значень:

Для двовимірної безперервноївипадкової величини вводиться поняття густини ймовірності

Геометрична щільність ймовірності є поверхнею розподілу у просторі

Двовимірна щільність ймовірності має наступні властивості:

3. Функція розподілу може бути виражена через за формулою

4. Імовірність попадання безперервної випадкової величини в область дорівнює

5. Відповідно до властивості (4) функції мають місце формули:

Приклад 6.1.4.Задано функцію розподілу двовимірної випадкової величини

Визначення 2.7. це пара випадкових чисел (X, Y),чи точка на координатній площині (рис. 2.11).

Рис. 2.11.

Двовимірна випадкова величина - це окремий випадок багатовимірної випадкової величини, або випадкового вектора.

Визначення 2.8. Випадковий векторце випадкова функція?,(/) з кінцевою множиною можливих значень аргументу t,значення якої за будь-якого значення tє випадковою величиною.

Двовимірна випадкова величина називається безперервною, якщо її координати безперервні, та дискретною, якщо її координати дискретні.

Задати закон розподілу двовимірних випадкових величин - це встановити відповідність між її можливими значеннями і ймовірністю цих значень. За методами завдання випадкові величини діляться на безперервні і дискретні, хоча є загальні методи завдання закону розподілу будь-який СВ.

Дискретна двовимірна випадкова величина

Дискретна двовимірна випадкова величина визначається за допомогою таблиці розподілів (табл. 2.1).

Таблиця 2.1

Таблиця розподілу (спільний розподіл) СВ ( X, У)

Елементи таблиці визначаються формулою

Властивості елементів таблиці розподілу:

Розподіл по кожній координаті називається одновимірнимабо маргінальним:

р 1> = Р(Х =.г,) - маргінальний розподіл СВ X;

р^ 2) = P(Y= у,)- Маргінальний розподіл СВ У.

Зв'язок спільного розподілу СВ Xі У, заданого безліччю ймовірностей [р()), i = 1,..., n,j = 1,..., т(таблицею розподілу), та маргінального розподілу.

Аналогічно для СВ У р-2)= X р, г

Завдання 2.14. Дано:

Безперервна двовимірна випадкова величина

/(х, y)dxdy- елемент ймовірності для двовимірної випадкової величини (X, У); - ймовірність попадання випадкової величини (X, У) у прямокутник зі сторонами. cbc, dyпри dx, dy -* 0:

f(x, у) - щільність розподілудвовимірної випадкової величини (X, У). Завданням /(х, у)ми даємо повну інформацію про розподіл двовимірної випадкової величини.

Маргінальні розподіли задаються наступним чином: X - щільністю розподілу СВ X/,(х); по Y- Щільністю розподілу СВ У f>(y).

Завдання закону розподілу двовимірної випадкової величини функцією розподілу

Універсальним способом завдання закону розподілу для дискретної або безперервної двовимірної випадкової величини є функція розподілу F(x, у).

Визначення 2.9. Функція розподілу F(x, у)- можливість спільної появи подій (Ху), тобто. F(x 0 ,y n) = = Р(Ху), кинутої на координатну площину, потрапити в нескінченний квадрант з вершиною в точці М(х 0 у і)(У заштриховану на рис. 2.12 область).

Рис. 2.12.Ілюстрація функції розподілу F( х, у)

Властивості функції F(x, у)

- 1) 0 1;

- 2) F(-oo,-оо) = F(x,-оо) = F(-oo, у) = 0; F(оо, оо) = 1;

- 3) F(x, у)- Незменшується за кожним аргументом;

- 4) F(x, у) -безперервна зліва та знизу;

- 5) узгодженість розподілів:

F(x, X: F(x,оо) = F, (x); F(y,оо) - маргінальний розподіл по Y F(оо, у) = F2(y).Зв'язок /(х, у)з F(x, у):

Зв'язок спільної густини з маргінальною. Дана f(x, у).Отримаємо маргінальні густини розподілу f(x),f2(y)".

Випадок незалежних координат двовимірної випадкової величини

Визначення 2.10. СВ Xі Yнезалежні(нз), якщо незалежні будь-які події, пов'язані з кожним із цих СВ. З визначення НЗ СВ випливає:

- 1 )Pij = p X) pf

- 2 ) F(x, y) = F l (x) F 2 (y).

Виявляється, що для незалежних СВ Xі Yвиконано та

3 ) f (x, y) = J (x) f, (y).

Доведемо, що для незалежних СВ Xі Y 2) 3). Доведення,а) Нехай виконано 2), тобто.

в той же час F(x, y) = f J f(u,v)dudv,звідки і випливає 3);

б) нехай тепер виконано 3), тоді

тобто. Правильно 2).

Розглянемо завдання.

Завдання 2.15. Розподіл встановлено наступною таблицею:

Будуємо маргінальні розподіли:

Отримуємо Р(Х = 3, У = 4) = 0,17 * Р(Х = 3) Р (У = 4) = 0,1485 => => СВ Xта Узалежнені.

Функція розподілу:

Завдання 2.16. Розподіл встановлено наступною таблицею:

Отримуємо P tl = 0,2 0,3 = 0,06; Р 12 = 0,2? 0,7 = 0,14; P 2l = 0,8 ? 0,3 = = 0,24; Р 22 - 0,8 0,7 = 0,56 => СВ Xі Yнз.

Завдання 2.17. Дана / (х, у) = 1/я ехр| -0,5 (д" + 2ху + 5г/2)]. Знайти А(х)і /Ау)-

Рішення

(Долічіть самостійно).

Нехай дана двовимірна випадкова величина $ (X, Y) $.

Визначення 1

Законом розподілу двовимірної випадкової величини $(X,Y)$ - називається безліч можливих пар чисел $(x_i,\ y_j)$ (де $x_i \epsilon X,\ y_j \epsilon Y$) та їх ймовірностей $p_(ij)$ .

Найчастіше закон розподілу двовимірної випадкової величини записується як таблиці (Таблиця 1).

Рисунок 1. Закон розподілу двовимірної випадкової величини.

Згадаймо тепер теорему про складання ймовірностей незалежних подій.

Теорема 1

Імовірність суми кінцевого числа незалежних подій $(\ A)_1$, $(\ A)_2$, ... ,$\ (\ A)_n$ обчислюється за формулою:

Користуючись цією формулою, можна отримати закони розподілу для кожної компоненти двовимірної випадкової величини, тобто:

Звідси випливатиме, що сума всіх ймовірностей двовимірної системи має такий вигляд:

Розглянемо докладно (поетапно) завдання, що з поняттям закону розподілу двовимірної випадкової величини.

Приклад 1

Закон розподілу двовимірної випадкової величини заданий такою таблицею:

Малюнок 2.

Знайти закони розподілу випадкових величин $X,\Y$, $X+Y$ і перевірити у кожному разі виконання рівності повної суми ймовірностей одиниці.

- Знайдемо спочатку розподіл випадкової величини $X$. Випадкова величина $X$ може набувати значень $x_1=2,$ $x_2=3$, $x_3=5$. Для знаходження розподілу користуватимемося теоремою 1.

Знайдемо спочатку суму ймовірностей $x_1$ таким чином:

Малюнок 3.

Аналогічно знайдемо $P\left(x_2\right)$ і $P\left(x_3\right)$:

\ \

Малюнок 4.

- Знайдемо тепер розподіл довільної величини $Y$. Випадкова величина $Y$ може набувати значень $x_1=1,$ $x_2=3$, $x_3=4$. Для знаходження розподілу користуватимемося теоремою 1.

Знайдемо спочатку суму ймовірностей $y_1$ таким чином:

Малюнок 5.

Аналогічно знайдемо $P\left(y_2\right)$ і $P\left(y_3\right)$:

\ \

Отже, закон розподілу величини $X$ має такий вигляд:

Малюнок 6.

Перевіримо виконання рівності повної суми ймовірностей:

- Залишилося визначити закон розподілу випадкової величини $X+Y$.

Позначимо її зручності через $Z$: $Z=X+Y$.

Спочатку знайдемо, які значення може набувати дана величина. Для цього попарно складатимемо значення величин $X$ і $Y$. Отримаємо наступні значення: 3, 4, 6, 5, 6, 8, 6, 7, 9. Тепер, відкидаючи збіглися величини, отримаємо, що випадкова величина $X+Y$ може набувати значення $z_1=3, z_2=4 \ z_3 = 5, \ z_4 = 6, \ z_5 = 7, \ z_6 = 8, \ z_7 = 9. \ $

Знайдемо для початку $P(z_1)$. Так як значення $ z_1 $ одинично, воно знаходиться наступним чином:

Малюнок 7.

Аналогічно знаходяться всі ймовірності, крім $P(z_4)$:

Знайдемо тепер $P(z_4)$ так:

Малюнок 8.

Отже, закон розподілу величини $Z$ має такий вигляд:

Малюнок 9.

Перевіримо виконання рівності повної суми ймовірностей:

Двовимірною називають випадкову величину ( X, Y), можливі значення якої є пари чисел ( x, у). складники Xі Y, що розглядаються одночасно, утворюють системудвох випадкових величин.

Двовимірну величину геометрично можна витлумачити як випадкову точку M(Х; Y) на площині xOyабо як випадковий вектор OM.

Дискретноюназивають двовимірну величину, складові якої є дискретними.

Безперервнийназивають двовимірну величину, складові якої безперервні.

Законом розподілуймовірностей двовимірної випадкової величини називають відповідність між можливими значеннями та їх ймовірностями.

Закон розподілу дискретної двовимірної випадкової величини може бути заданий: а) у вигляді таблиці з подвійним входом, що містить можливі значення та їх ймовірність; б) аналітично, наприклад, у вигляді функції розподілу.

Функцією розподілуймовірностей двовимірної випадкової величини називають функцію F(x, у), що визначає для кожної пари чисел (x, у)ймовірність того, що Xприйме значення менше x, і при цьому Yнабуде значення, менше y:

F(x, у) = Р(Х< x, Y < y).

Геометрично цю рівність можна витлумачити так: F(х, у)є ймовірність того, що випадкова точка ( X, Y) потрапить у нескінченний квадрант з вершиною ( x,y)розташований ліворуч і нижче цієї вершини.

Іноді замість терміну "функція розподілу" використовують термін "інтегральна функція".

Функція розподілу має такі властивості:

Властивість 1. Значення функції розподілу задовольняють подвійну нерівність

0 ≤ F (x, у) ≤ 1.

Властивість 2. Функція розподілу є незменшною функцією за кожним аргументом:

F(x 2 , y) ≥ F(x 1 , y), якщо x 2 > x 1 ,

F(x, y 2) ≥ F(x, y 1), якщо y 2 > y 1 .

Властивість 3. Мають місце граничні співвідношення:

1) F(–∞, y) = 0,

3) F(–∞, –∞) = 0,

2) F(x, –∞) = 0,

4) F(∞, ∞) = 1.

Властивість 4. а) При у=∞ функція розподілу системи стає функцією розподілу складової X:

F(x, ∞) = F 1 (x).

б) При x = ∞ функція розподілу системи стає функцією розподілу складової Y:

F(∞, y) = F 2 (y).

Використовуючи функцію розподілу, можна знайти можливість попадання випадкової точки в прямокутник x 1< X < x 2 , y 1 < Y < у 2 :

P(x 1< X < x 2 , y 1 < Y < у 2) = – .

Щільністю спільного розподілу ймовірностей (двовимірною густиною ймовірності)безперервної двовимірної випадкової величини називають другу змішану похідну від функції розподілу:

Іноді замість терміну «двовимірна густина ймовірності» використовують термін «диференціальна функція системи».

Щільність спільного розподілу можна розглядати як межу відношення ймовірності попадання випадкової точки у прямокутник із сторонами D xта D yдо площі цього прямокутника, коли обидві його сторони прагнуть нуля; геометрично її можна витлумачити як поверхню, яку називають поверхнею розподілу.

Знаючи густину розподілу, можна знайти функцію розподілу за формулою

Імовірність потрапляння випадкової точки (X, Y) у область D визначається рівністю

![]()

Двовимірна щільність ймовірності має наступні властивості:

Властивість 1. Двовимірна щільність ймовірності невід'ємна:

f(x,y) ≥ 0.

Властивість 2. Подвійний невласний інтеграл з нескінченними межами від двовимірної щільності ймовірності дорівнює одиниці:

Зокрема, якщо всі можливі значення (X, У) належать кінцевій ділянці D, то

![]()

226. Задано розподіл ймовірностей дискретної двовимірної випадкової величини:

Знайти закони розподілу складових.

228. Задано функцію розподілу двовимірної випадкової величини

Знайти ймовірність попадання випадкової точки ( X, Y x = 0, x= p/4, y= p/6, y= p/3.

229. Знайти ймовірність попадання випадкової точки ( X, Y) у прямокутник, обмежений прямими x = 1, x = 2, y = 3, y= 5, якщо відома функція розподілу

230. Задано функцію розподілу двовимірної випадкової величини

Знайти двовимірну густину ймовірності системи.

231. У колі x 2 + y 2 ≤ R 2двомірна щільність ймовірності; поза коло f(x, y)= 0. Знайти: а) постійну C; б) ймовірність попадання випадкової точки ( X, Y) у коло радіусу r= 1 з центром на початку координат, якщо R = 2.

232. У першому квадранті задана функція розподілу системи двох випадкових величин F(x, y) = 1 + 2 - x - 2 - y + 2 - x-y. Знайти: а) двомірну густину ймовірності системи; б) ймовірність попадання випадкової точки ( X, Y) у трикутник з вершинами A(1; 3), B(3; 3), C(2; 8).

8.2. Умовні закони розподілу ймовірностей складових

дискретної двовимірної випадкової величини

Нехай складові Xі Yдискретні та мають відповідно такі можливі значення: x 1, x 2, …, x n; y 1 , y 2 , …, y m.

Умовним розподілом складової Xпри Y=y j(j зберігає те саме значення при всіх можливих значеннях X) називають сукупність умовних ймовірностей

p(x 1 | y j), p (x 2 | y j), …, p (x n | y j).

Аналогічно визначається умовний розподіл Y.

Умовні ймовірності складових X та Y обчислюють відповідно за формулами

Для контролю обчислень доцільно переконатися, що сума ймовірностей умовного розподілу дорівнює одиниці.

233. Задана дискретна двовимірна випадкова величина ( X, Y):

Знайти: а) умовний закон розподілу Xза умови, що Y=10; б) умовний закон розподілу Yза умови, що X=6.

8.3. Знаходження щільностей та умовних законів розподілу

складових безперервної двовимірної випадкової величини

Щільність розподілу однієї зі складових дорівнює невласному інтегралуз нескінченними межами від густини спільного розподілу системи, причому змінна інтегрування відповідає іншій складовій:

Тут передбачається, що можливі значення кожної зі складових належать до всієї числової осі; якщо ж можливі значення належать кінцевому інтервалу, то як межі інтегрування приймають відповідні кінцеві числа.

Умовною щільністю розподілу складової Xпри заданому значенні Y = yназивають відношення щільності спільного розподілу системи до густини розподілу складової Y:

Аналогічно визначається умовна щільність розподілу складової Y:

Якщо умовні щільності розподілу випадкових величин Xі Yрівні їх безумовним щільностям, такі величини незалежні.

Рівномірнимназивають розподіл двовимірної безперервної випадкової величини ( X, Y), якщо в області, якій належать усі можливі значення ( x, у), густина спільного розподілу ймовірностей зберігає постійне значення.

235. Задано щільність спільного розподілу безперервної двовимірної випадкової величини (X, Y)

![]()

Знайти: а) щільність розподілу складових; б) умовні густини розподілу, що становлять.

236. Щільність спільного розподілу безперервної двовимірної випадкової величини ( X, Y)

Знайти: а) постійний множник C; б) густини розподілу складових; в) умовні густини розподілу складових.

237. Безперервна двовимірна випадкова величина ( X, У) розподілена рівномірно всередині прямокутника з центром симетрії на початку координат та сторонами 2а та 2b, паралельними координатним осям. Знайти: а) двомірну густину ймовірності системи; б) густини розподілу складових.

238. Безперервна двовимірна випадкова величина ( X, У) рівномірно розподілена всередині прямокутного трикутника з вершинами O(0; 0), А(0; 8), У(8; 0). Знайти: а) двомірну густину ймовірності системи; б) щільності та умовні щільності розподілу складових.

8.4. Числові характеристики безперервної системи

двох випадкових величин

Знаючи щільності розподілу складових X і Y безперервної двовимірної випадкової величини (X, У), можна знайти їх математичні очікування та дисперсії:

Іноді зручніше використовувати формули, що містять двовимірну густину ймовірності ( подвійні інтегралиберуться по області можливих значень системи):

Початковим моментом n k, sпорядку k+sсистеми ( X, Y) називають математичне очікування твору X k Y s:

n k, s = M.

Зокрема,

n 1,0 = M(X), n 0,1 = M(Y).

Центральним моментом m k, sпорядку k+sсистеми ( X, Y) називають математичне очікування твору відхилень відповідно k-й та s-й ступенів:

m k, s = M (k ∙ s).

Зокрема,

m 1,0 = M = 0, m 0,1 = M = 0;

m 2,0 = M 2 = D (X), m 0,2 = M 2 = D (Y);

Кореляційним моментом m xусистеми ( X, Y) називають центральний момент m 1,1порядку 1 + 1:

m xу = M( ∙ ).

Коефіцієнт кореляціївеличин X та Y називають відношення кореляційного моменту до твору середніх квадратичних відхилень цих величин:

r xy = m xy / (s x s y).

Коефіцієнт кореляції - безрозмірна величина, причому | r xy| ≤ 1. Коефіцієнт кореляції служить для оцінки тісноти лінійного зв'язку між Xі Y: чим ближче абсолютна величина коефіцієнта кореляції до одиниці, тим сильніший зв'язок; що ближче абсолютна величина коефіцієнта кореляції до нуля, тим зв'язок слабший.

Корельованиминазивають дві випадкові величини, якщо їхній кореляційний момент відмінний від нуля.

Некорельованиминазивають дві випадкові величини, якщо їхній кореляційний момент дорівнює нулю.

Дві корельовані величини також залежні; якщо дві величини залежні, всі вони можуть бути як корельованими, і некоррелированными. З незалежності двох величин випливає їхня некорельованість, але з некорелюваності ще не можна зробити висновок про незалежність цих величин (для нормально розподілених величин з некорелюваності цих величин випливає їхня незалежність).

Для безперервних величин X і Y кореляційний момент може бути знайдений за формулами:

239. Задано щільність спільного розподілу безперервної двовимірної випадкової величини (X, Y):

Знайти: а) математичні очікування; б) дисперсії складових X та Y.

240. Задано щільність спільного розподілу безперервної двовимірної випадкової величини (X, Y):

Знайти математичні очікування та дисперсії складових.

241. Задано щільність спільного розподілу безперервної двовимірної випадкової величини ( X, Y): f(x, y) = 2 cosx cosyу квадраті 0 ≤ x≤p/4, 0 ≤ y≤p/4; поза квадратом f(x, y)= 0. Знайти математичні очікування складових.

242. Довести, що якщо двовимірну густину ймовірності системи випадкових величин ( X, Y) можна у вигляді твори двох функцій, одна з яких залежить тільки від x, а інша – тільки від y, то величини Xі Yнезалежні.

243. Довести, що якщо Xі Yпов'язані лінійною залежністю Y = aX + b, Абсолютна величина коефіцієнта кореляції дорівнює одиниці.

Рішення. За визначенням коефіцієнта кореляції,

r xy = m xy / (s x s y).

m xу = M( ∙ ). (*)

Знайдемо математичне очікування Y:

M(Y) = M = aM(X) + b. (**)

Підставивши (**) у (*), після елементарних перетвореньотримаємо

m xу = aM 2 = aD(X) = as 2 x .

Враховуючи що

Y – M(Y) = (aX + b) – (aM(X) + b) = a,

знайдемо дисперсію Y:

D(Y) = M 2 = a 2 M 2 = a 2 s 2 x.

Звідси s y = |a|s x. Отже, коефіцієнт кореляції

![]()

Якщо a> 0, то r xy= 1; якщо a < 0, то r xy = –1.

Отже, | r xy| = 1, що потрібно було довести.